知見・事例

ガバナンス情報開示への企業の取り組み事例の紹介

荒木 茂善

(株式会社クレアン コンサルタント)

日本の金融・資本市場改革の柱の1つとして金融庁と東京証券取引所がとりまとめ、2015年6月から適用したコーポレートガバナンス・コード(以下、CGコードと略す)は、企業の持続的成長の実現に向けて、実効性のある企業統治を行うための経営の原則・指針を提示しています。

本コードを契機に、日本企業の多くがコーポレート・ガバナンスの強化を進めており、その取り組み状況を企業報告として開示しています。

弊社では、DJSIが発表した2019年度のDJSIワールドとDJSIアジア・パシフィックのいずれかに組み入れられた日本企業を対象として、サステナビリティ情報開示の現状について調査を行いました。今回はその中からコーポレート・ガバナンスに関わる情報開示の事例として、「役員報酬決定ルール」に関する開示状況をご紹介いたします。

- 対象企業:DJSI World、DJSI Asia Pacificに組み入れられた日本企業 79社

- 調査期間:2019年9月~11月

- 対象媒体:調査期間における以下の最新媒体:企業のコーポレートサイト内にあるコーポレート・ガバナンスに関するウェブページ、コーポレート・ガバナンスに関する報告書、統合報告書、アニュアルレポート、サステナビリティレポート(左記媒体の中に参照指示がある場合は有価証券報告書も参照)

1.役員報酬決定ルールの開示状況

コーポレート・ガバナンスコードの【原則4-3.取締役会の役割・責務(3)】では「会社の業績等の評価を行い、その評価を経営陣幹部の人事に適切に反映すべきである」と規定されており、【原則3-1.情報開示の充実】で「(ⅲ)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続」について適切に開示し、企業の意思決定の透明性・公正性を確保することを求めています。

【原則4-3.取締役会の役割・責務(3)】

取締役会は、独立した客観的な立場から、経営陣・取締役に対する実効性の高い監督を行うことを主要な役割・責務の一つと捉え、適切に会社の業績等の評価を行い、その評価を経営陣幹部の人事に適切に反映すべきである。また、取締役会は、適時かつ正確な情報開示が行われるよう監督を行うとともに、内部統制やリスク管理体制を適切に整備すべきである。更に、取締役会は、経営陣・支配株主等の関連当事者と会社との間に生じ得る利益相反を適切に管理すべきである。

【原則3-1.情報開示の充実】

上場会社は、法令に基づく開示を適切に行うことに加え、会社の意思決定の透明性・公正性を確保し、実効的なコーポレートガバナンスを実現するとの観点から、(本コードの各原則において開示を求めている事項のほか、)以下の事項について開示し、主体的な情報発信を行うべきである。

- (ⅰ)会社の目指すところ(経営理念等)や経営戦略、経営計画

- (ⅱ)本コードのそれぞれの原則を踏まえた、コーポレートガバナンスに関する基本的な考え方と基本方針

- (ⅲ)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続

- (ⅳ)取締役会が経営陣幹部の選解任と取締役・監査役候補の指名を行うに当たっての方針と手続

- (ⅴ)取締役会が上記(ⅳ)を踏まえて経営陣幹部の選解任と取締役・監査役候補の指名を行う際の、個々の選解任・指名についての説明

役員報酬については、従来から「考え方・報酬決定プロセス」「報酬額」等の開示が行われてきましたが、2018年から2019年にかけて大手企業において経営トップの報酬に関わる不祥事等が連日報道されたことなどを受け、企業統治のあり方や役員報酬決定ルールの透明性や説明責任についての社会の関心が高まりました。

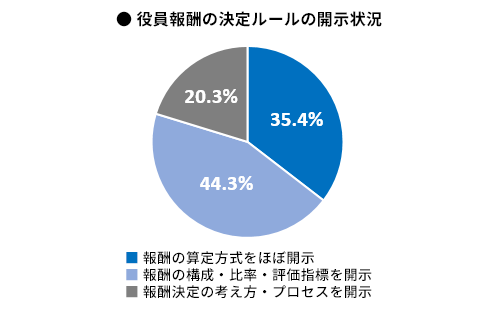

このような中、DJSIワールドとアジア・パシフィックに組み入れられた日本企業の2019年度の企業報告における報酬開示の内容を調査したところ、約2割の企業は「考え方や報酬決定プロセス」「報酬額」の開示のみでしたが、44%の企業は役員報酬の構成・比率や評価指標まで開示し、残り35%の企業では「報酬算定式」や「評価係数」など、具体的な情報まで開示していました。

2.役員報酬の評価指標へのESG指標の導入状況

次に、役員報酬評価指標へのESG指標の導入状況についての調査結果をご紹介します。

ESG投資の拡大やSDGsへの取り組みが拡大する中、経営戦略や事業戦略にESG/サステナビリティの観点を統合する企業が増えつつあります。しかし、例えば、社会課題解決を事業機会につなげるには、ステークホルダーとの協働による未踏領域でのソリューション開発などの中長期的なアプローチが必要になると考えられますが、このような取り組みを進めるには経営資源の継続的投入などについて経営の適切なリスクテイク(意思決定)を支える仕組みが不可欠です。役員報酬評価指標への「ESG/サステナビリティ指標」の導入は、長期的な価値創造を強化する上で重要な仕組みであると言えます。

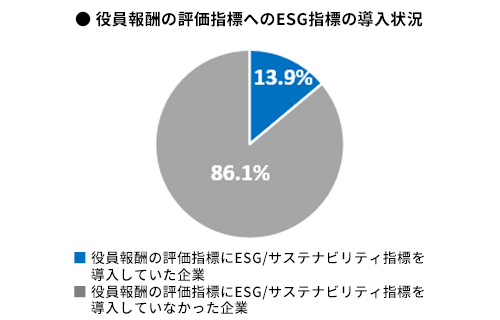

今回、DJSIワールドとアジア・パシフィックに組み入れられた日本企業を調査したところ、79社中11社(13.9%)がESG/サステナビリティ関連指標を導入していました。

このような役員報酬の評価指標に導入されているESG指標は、現在のところ大きく2パターンに分けられています。1つは、温室効果ガス排出削減目標やESG/サステナビリティに関わる中期目標など、独自のKPIの達成度を組み込むパターン。2つ目はDJSIなどの社外インデックスなどの評価を組み込むパターンです。

例えば、MS&ADホールディングスでは、業績評価の非財務指標に「『事故のない快適なモビリティ社会を作る』『気候変動の緩和と適応に貢献する』など、SDGsを道標とした社会との共通価値の創造に向けた取組み(「サステナビリティ重点課題」)の達成状況」を設定しています。また、丸井グループは2020年3月期~2021年3月期の2カ年を対象として、3つの財務指標(ROE、ROIC、EPS)とESG評価指標の達成度(DJSI Worldへの選定の有無)に応じて業績連動係数を決定し、これを累積ポイント数に乗じて各取締役に交付する株式数を決定する業績連動型株式報酬を導入しています。

海外では、ダイバーシティ目標の達成度など、多様なESG指標の組み込みが行われていますが、日本は端緒についたばかりです。しかし、今後、「企業戦略へのESGサステナビリティ観点の統合」および「役員報酬決定ルールの透明性向上にむけた情報開示」が進むにつれて、企業戦略と役員報酬評価指標の連動性・整合性についての説明責任が問われるようになることは明らかです。

役員報酬評価指標にESG/サステナビリティ指標を導入するには「評価の客観性」など検討すべき課題はありますが、ESG/サステナビリティへの取り組みを支える中長期視点の企業統治を実現する手段として、検討する価値がある経営テーマであると考えられます。