知見・事例

サステナビリティレポート2021動向調査結果

サステナビリティレポート動向調査チーム

(株式会社クレアン)

気候変動や人権問題などの多種多様な社会課題、ESG投資の増加や非財務情報も含めた企業評価の多様化、改訂コーポレートガバナンス・コードの公表など、近年サステナビリティに関連する動向は目まぐるしく変化しています。それと同時にレポーティングの在り方や開示内容も年々変化し、各社とも毎年改善を重ねるとともに新たな開示方法も見られるようになりました。

本調査結果では、サステナビリティレポートにおける大きなテーマである「マテリアリティと中長期目標」、「環境(主に気候変動・資源循環)」「社会(人権、サプライチェーン、ダイバーシティ)」「ガバナンス」の側面から【報告ポイント】をご紹介します。

調査概要

■期間

2021年9月~11月実施。

■対象企業

2020年DJSI発表のWORLDまたはASIA PACIFICのいずれかに組み入れられた日本企業84社。

※2021年は、DJSI発表が11月となったため、2020年組み入れ企業を対象とした。

■対象媒体

対象企業のサステナビリティ/CSR/ESGレポート等の関連媒体(WEB、PDF、冊子いずれも含む)。参考として、対象企業の統合報告書も閲覧。

また、期間における最新媒体を査読(企業によっては、2021未発行のため2020を参照とした場合もある)。

マテリアリティと中長期目標について

【報告ポイント】

:中長期ビジョンとの連動や、リスク/機会を把握した統合マテリアリティへ進化

- 中期経営計画等における柱の一つにサステナビリティを据え、その取り組みとしてマテリアリティを実践する企業が増加。

- 統合報告書での掲載も鑑み、昨年に引き続きGRIのマテリアリティから 「経営におけるマテリアリティ」に移行傾向。また、統合報告書ではマテリアリティごとのリスク・機会の開示も見られる。

- (自社経営や社会における)成果や効果を測るために、非財務側面のKPIを経営指標として設定する企業も見られる。

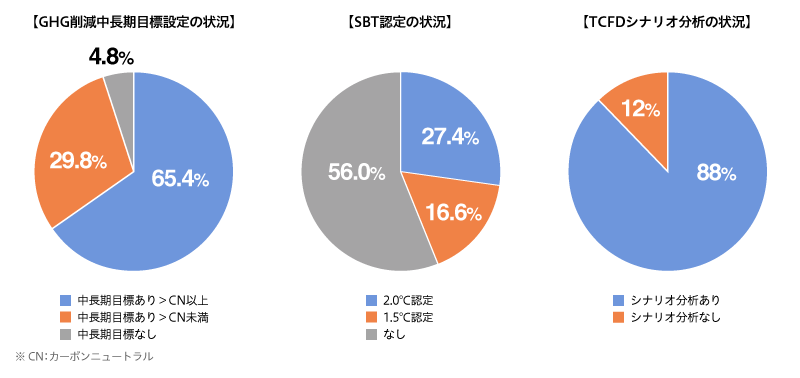

気候変動

【報告ポイント】

:GHG削減に向けた中長期目標にカーボンニュートラルを設定する企業、またTCFD関連情報を開示する企業が増加

- 排出削減目標について、2050年をターゲットにしたカーボンニュートラルを目指す企業が増加。

- SBT認定企業が増加。2.0℃目標から1.5℃目標への認定に変更する傾向が見られる。

- TCFDシナリオ分析の実施企業が増加する一方で、シナリオに基づく開示内容や、財務的影響の開示は各社により精度が異なる。

資源循環

【報告ポイント】

:プラスチックへの対応は本業を通じた取り組みが増加し、KPI化が進む

:農産物・木材の認証商品の調達を進める動きが加速

- プラスチックの取り組みに関しては、ストロー等の削減などから、事業におけるプラスチックの削減・リサイクルに取り組みが移行。

- プラスチックの取り組みに対するKPI化が進む。

- 森林破壊ゼロ目標、パーム油や木材等の認証商品の調達目標を持つ企業が増加。

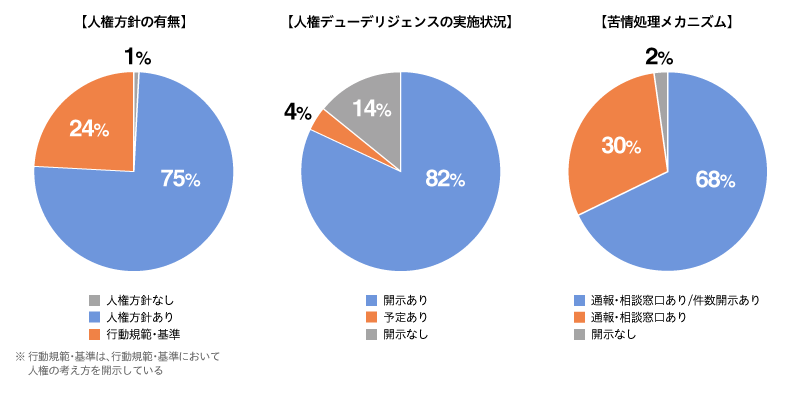

人権

【報告ポイント】

:欧州を中心とした人権関連の法制化の動向や、2020年の日本版NAP策定の影響で、企業の取り組み・情報開示が進展

- 大多数の企業において、既に人権方針、人権デューデリジェンスに関する記載は見られる。一方で人権デューデリジェンスに関しては実施した旨の開示にとどまる企業も多く、具体的なデューデリジェンス内容の開示充実が必要。

- 苦情処理メカニズムについて、設置が義務付けられているコンプライアンス関連の相談窓口と合わせ対応している企業が多く、窓口はほぼすべての企業で設置している。また、通報件数を開示する企業も増加。

- 人権の取り組みに係る評価報告書、人権レポートなどを発行し報告する企業も見られた。

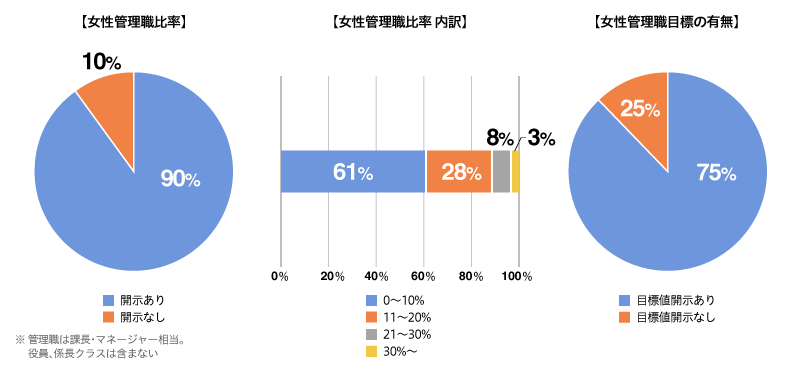

ダイバーシティ(ジェンダー)

【報告ポイント】

:日本政府の目標「2020年までに女性管理職比率30%」は、未達成の企業がほとんど

- 大多数の企業で女性活躍推進についての重要性の認識は進んできており、情報開示も進んでいる。

- 目標値に関しては、2030年までに30%の新しい政府目標に従っている企業があるものの、実態はそれ以下を目標とする企業が大多数。

- 女性管理職比率向上の現実的な難しさを改善していくため、取り組み内容のポイントを分析し、長期的にどう目標達成に向けて取り組んでいくかが課題である。

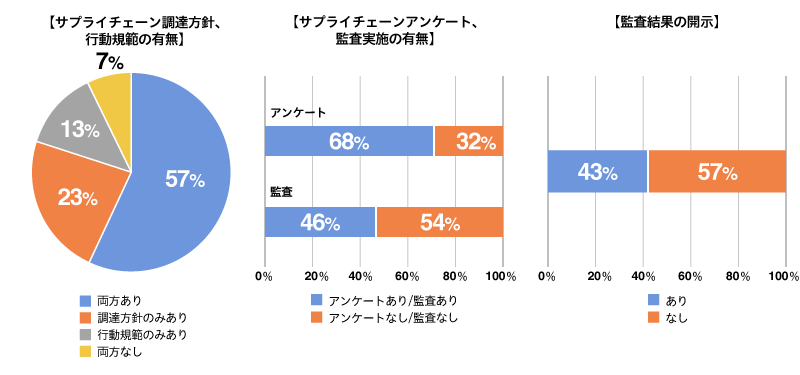

サプライチェーンマネジメント

【報告ポイント】

:サプライチェーンにおけるデューデリジェンス強化の社会動向を受け、取り組み・開示が充実している

- サプライチェーンに関しては既に一定の情報開示がなされており、一部企業ではより詳細かつ広範囲に開示する傾向にある。

- 別媒体を作成する、専用のウェブページを設けるなど、サプライチェーンマネジメントに特化した情報開示を行う企業も出てきている。

- 一次サプライヤーだけでなく、その先のサプライヤーへと取り組みを拡大している。

- 品目ごと(木材、パーム油、紛争鉱物など)の詳細な開示が進んでいる。

- 海外企業においては、サプライヤーの能力開発や脱炭素への支援、サプライヤーにもダイバーシティなどを求める企業もあり、リスク管理から戦略的なサプライチェーンマネジメントへのレベルアップが進みつつある。

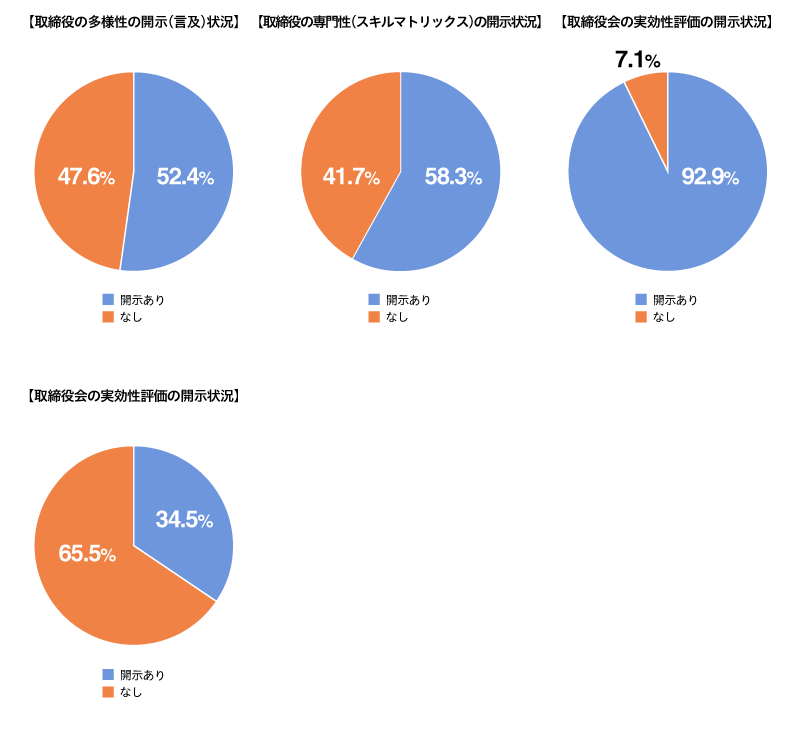

ガバナンス

【報告ポイント】

:改訂コーポレートガバナンス・コード(2021)の影響が大きい。先進企業以外の開示は、コードに則った開示が進展

- (改訂CGコード2021を受け)取締役会の多様性や能力/専門性の開示向上を図る企業が増加(独立社外取締役3分の1以上を目指す、スキルマトリックスの開示等)。

- 取締役会の実効性評価開示は、大幅に進展。PDCAに基づいた報告が浸透しつつある。

- 役員報酬へのサステナビリティ関連指標の導入開示状況は、以前は一部の企業での導入に留まっていたが、増加傾向にある。