知見・事例

SSBJ基準の現在地と生かし方(前編)

冨田洋史

(代表取締役社長/コンサルタント)

ビジネスの現場で急速に注目度が高まっている「SSBJ基準」。本記事では、2026年2月に実施したセミナー「SSBJの生かし方」の内容を中心に、SSBJの特徴や現在の開示状況からわかる課題点を解説します。

なぜ今、SSBJ基準なのか?―背景と目的

サステナビリティへの関心が高まる中、企業の情報開示の枠組みも世界中で多様化してきました。さまざまなフレームワークが登場し、「何をどう報告すればいいのか?」という戸惑いが企業側に多かったのが実情です。こうした混乱を整理し、投資家向けの国際的なサステナビリティ情報開示に関する共通基準を作ろうという動きの結果として、国際サステナビリティ基準審議会(ISSB)によって2023年にISSB基準が発表されました。ISSB基準をグローバルベースラインとし、各国で独自の調整や追加項目を設ける「ビルディング・ブロック・アプローチ」が採用されています。

このISSB基準を日本向けに調整・整備したのが「SSBJ基準」です。日本のサステナビリティ基準委員会(SSBJ)が主導し、企業の財務報告書とセットでサステナビリティ関連情報の開示を求める枠組みとなっています。そのため、有価証券報告書でのサステナビリティ情報開示についてはSSBJ基準を適用することが求められています。

SSBJ基準の構造と特徴―「ガバナンス」「戦略」「リスク管理」「指標・目標」

SSBJ基準は、ユニバーサル基準(適用基準)に加え、テーマ別基準(一般基準・気候基準)が発表されており、将来的には産業別基準や実務対応基準なども検討されています。SSBJ基準は、「企業の見通しに影響を与える合理的なリスクや機会」を財務情報と一体で開示する点が特徴です。 そのため、有価証券報告書と開示媒体や開示タイミングを合わせることが求められます。

具体的な開示内容としては、SSBJ基準の中核は「ガバナンス」「戦略」「リスク管理」「指標・目標」の4つのコア・コンテンツです。企業が重要と考えるサステナビリティに関連するリスク・機会に対して、組織の役割や意思決定プロセス、機会の評価・モニタリング方法、設定した指標や目標などを明示する必要があります。

たとえば、「ガバナンス」では監督機関と執行機関の役割やスキル、報酬制度などを整理し、「戦略」ではリスクと機会がビジネスモデルやバリューチェーンに与える影響を説明します。「リスク管理」では、リスクと機会の管理方法や全社リスク管理との統合度合いを明示し、「指標・目標」では重要なリスクと機会に対する具体的なKPIや目標設定が求められます。

企業の対応状況―現場の実態

SSBJ基準の適用が義務化される対象は、プライム上場企業のうち時価総額5,000億円以上が中心ですが、投資機関は比較可能な情報開示を求めるため、対象外の企業も同様の構成が望ましくはあります。そのため、多くの企業がSSBJ基準への準備を始めています。

では、実際にどの程度対応が進んでいるのでしょうか?弊社が時価総額上位100社の最新の有価証券報告書における開示情報のみを簡単に確認をした結果、対応自体はまだまだで、多くの企業が準備段階であることがわかりました。

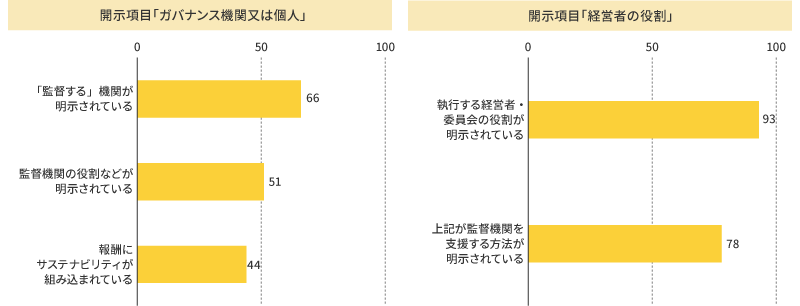

● ガバナンス

執行側のサステナビリティ推進部門や委員会を設置しているものの、「監督する機関」の明示や役割の整理はまだ途上です。特に、取締役会でサステナビリティに関して現状で工夫するだけではなく、役割の明文化など対応が求められると考えられます。

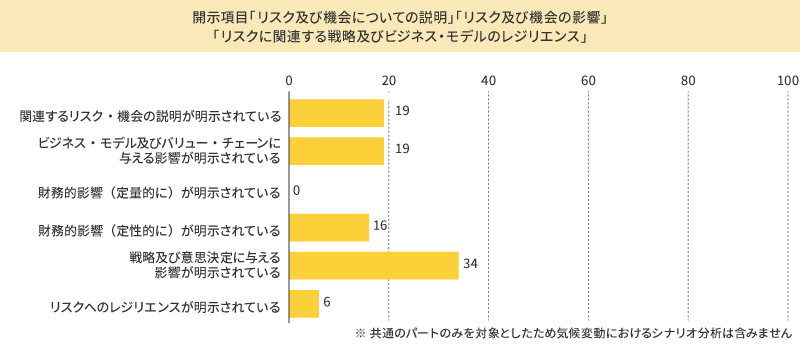

● 戦略

まだ多くの企業が充分にリスク・機会を説明できておらず、特に定量的な影響に関しては、開示をするかどうかという選択肢の検討も含め、さらに対応が求められる部分になります。

● リスク管理

リスク管理については、既存の全社リスク管理プロセスの記載にとどまる企業がまだ多いようです。そのため、機会に関するプロセスは不明瞭なケースが多く、どのような体制・プロセスにするかは今後の課題だと考えられます。

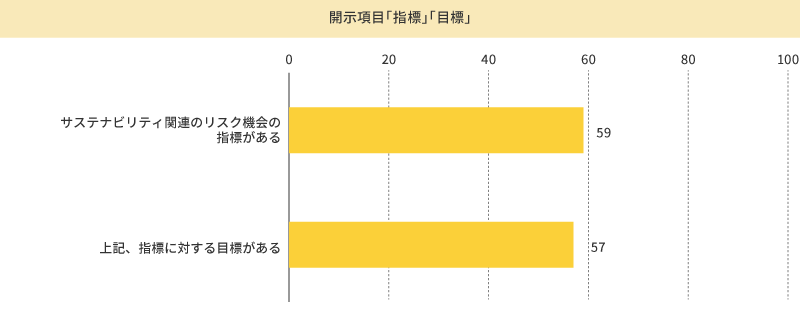

● 指標・目標

指標と目標に関しては、マテリアリティに対してはある程度しっかりと設定されていることがみてとれます。ただし、今後指標の対象を合わせる、認証を取る、など高いハードルがあることも事実です。

調査概要

■ 期間

2026年2月実施

■ 対象企業

株式時価総額上位100社(日本:2025年3月時点)

■ 対象媒体

有価証券報告書内の「サステナビリティに関する考え方及び取組」

- ※今回はサステナビリティ共通パートのみを確認(気候変動・人的資本パートは除く)

- ※説明がある場合は、文書内の他パートや関連ウェブサイトも確認

まとめ―今後の展望と担当者へのメッセージ

SSBJ基準は、日本企業のサステナビリティ経営を国際水準に引き上げる大きな一歩です。とはいえ、現在の開示状況からわかるように一筋縄で対応できるものではありません。そのため、単なる情報開示に向けた作業と決めつけるのではなく、サステナビリティを経営や組織運営に組み込み、持続可能な成長やステークホルダーとの信頼構築につなげる機会だと考え、積極的に生かしていくことが大切です。

では、具体的にどのようにSSBJ基準を生かしていくことが考えられるでしょうか。後編ではそのプロセスについて簡単に解説します。

SSBJ基準への対応に関してより詳しい情報をお知りになりたい方・ご支援を希望される方は、以下のリンクからお問い合わせください。