- ホーム>

- ライブラリ>

- オピニオン サステナビリティの探求>

- 自分事化できるマテリアリティ特定とは―実務の難しさ、それを乗り越える設計

オピニオン

サステナビリティの探求

自分事化できるマテリアリティ特定とは―実務の難しさ、それを乗り越える設計

浦上英朗(コンサルタント)

近年、CSRD/ESRS対応におけるダブルマテリアリティや、SSBJ対応におけるシングルマテリアリティの特定に着手しているサステナビリティ担当者の方は多いと思います。一方で、その取り組みが、いつの間にか「手段が目的化してしまっている」という状況に陥ってはいないでしょうか。

本来、マテリアリティとは、サステナビリティに関する事象をいかに経営に組み込み、意思決定に活かしていくか、を考えるための議論であるはずです。しかし実務の現場では、「法定開示として漏れなく対応すること」自体が目的となってしまう場面も少なくありません。

詳細なガイダンスや評価手法を前に、チェックリストを埋める作業に追われ、結果として経営との距離がむしろ広がっていく──そうした声を、私自身、企業をご支援する中で何度も耳にしてきました。

こうした課題をどのように乗り越え、マテリアリティを経営、そして日々の業務にまで「自分事」として落とし込んでいけるのか。その成否は、プロジェクトの設計に大きく左右されます。

1. 「どこが」集まるかより前に、「誰を」呼ぶか・「何を」問うか

CSRD/ESRSにおけるダブルマテリアリティは、社会・環境へのインパクトと財務の両面から重要性を判断する枠組みです。つまりこれは、単なる情報整理ではなく、経営として何を重視し、どこに資源を配分するのかという意思決定そのものに関わる議論です。

しかし実務では、検討すべきテーマが多岐にわたるため、複数部門を巻き込んだ横断的なタスクフォースを組成するケースが多く見られます。ここから、一気に難易度が上がります。

理想を言えば、経営の視点を持ち、部門としての意思決定ができる上級管理職が参加することが望ましいでしょう。あるいは、経営戦略全体を見ている経営企画部のような部署が積極的に参加、関与しているかも重要です。しかし現実には、多忙を理由に一般管理職が任命されるケースやアドバイス的で部分的な関与にとどまるケースも少なくありません。その結果、「その場で自部門として重要かどうかは判断できない」といった発言が続き、会議が事務局提示資料の確認にとどまってしまう場面も見受けられます。

もちろん、こうしたプロセス自体が無意味というわけではありません。ただ、せっかく部門横断で人が集まっているにもかかわらず、十分な議論ができないのは、やはりもったいないと感じます。

重要なのは、議論の軸を「確認の問い」ではなく、「意思決定の問い」に置くことです。

例えば、

- このテーマは財務的に重要ですか

- 売上やコストへの影響は見込まれますか

という作業の中でよくある確認の問いを

- このテーマに今、投資しない場合、3〜5年後に当社の競争力はどうなっている可能性があるか

- 逆に、ここに先行投資する場合、どの既存投資や施策を後回しにする必要があるか

- この判断は、短期業績と中長期価値創造のどちらを優先する意思決定なのか

といったものに変えることで意思決定の問いとなります。

内容によっては、上級管理職クラスが参加する場を別途設けるのも一つの方法でしょう。そうすることで、同じ情報を扱っていても議論の質が変わり、「これは全社として背負うべき論点だ」という共通認識が生まれやすくなります。

2. 丁寧なプロセスは、自社の解像度を高める

「そうは言っても、法定開示であり、要求事項に沿っていなければ保証も受けられないではないか」

この点は、まったくその通りです。

CSRDではオムニバス法案の公表により、適用企業の範囲縮小や報告負担の軽減、施行スケジュールの見直しなどが進められています。一方で、マテリアリティ特定のプロセスについては、EFRAG(European Financial Reporting Advisory Group)が非常に詳細なガイダンスを示しています。従来、各社が独自の考えで進めてきた取り組みに比べると、確かに手間はかかりますが、その分、見落としがちな視点を補ってくれる側面もあります。

インパクト・リスク・機会(IRO)を識別するにあたっては、自社の事業に関連するサステナビリティ項目について、バリューチェーン上のどの位置(上流・自社・下流)で影響が生じるのか、また短期・中期・長期という時間軸も考慮する必要があります。こうして洗い出されたIROは、自社の現在の姿だけでなく、将来像をも解像度高く映し出します。これまで想定していなかった重要なIROが浮かび上がるのであれば、それだけでもこのプロセスに取り組む意義は十分にあると言えるでしょう。

私がご支援した企業の中には、価値創造プロセスを組み合わせながら、IROとの関連付けに抜け漏れや矛盾がないかという視点で丁寧に検討されている事例もありました。そこには、単なる開示対応ではなく、「このプロセスをこれからの経営にどう生かすか」という明確な意図が感じられました。手順に沿った「作業」にとどまらず、上手く活用し、生かす「目的を持った仕事」になっていた好例だと思います。

3. ゴールは「自分事化」できるか

当然のことですが、マテリアリティはテーマを特定して終わりではありません。

「ガバナンス、戦略、リスク管理、指標と目標まで整理する必要がありますよね」

と頭に浮かんだ方もいらっしゃるでしょう。その理解は、まさにその通りです。

ただ、果たしてそれを書き切ればゴールなのでしょうか。

マテリアリティは、経営の意思決定に資するものであり、経営会議などの場で真剣に議論されてこそ価値を持ちます。また、開示を通じて投資家などのステークホルダーから質問や対話が生まれることにも意味があります。さらに言えば、現場での実践につながらなければ、それは「絵に描いた餅」で終わってしまいます。

つまり、マテリアリティを特定するプロセスにおいても、特定した後においても、「なぜ、わが社は、わが部門は、私はこれに取り組むのか」と問い続けることが欠かせません。誰かとの対話を通じて考え続け、自分なりの答えを探す──マテリアリティ特定とは、そうした旅でもあるのだと思います。

「決めた」で終わらせないために

・「決定事項」ではなく「仮説」として共有する

マテリアリティは、確定解ではありません。特定後にまずやるべきは、「これは現時点での判断である」「外部環境や事業戦略が変われば、見直す前提である」とあえて限定付きで社内にもステークホルダーにも共有することです。マテリアリティを「考え続けるための共通言語」に位置付けることが重要です。

・KPI・目標は「測れるか」より「使えるか」で考える

マテリアリティ特定後に起きがちなのが、「測れそうな指標」に論点がすり替わるという現象です。この指標を見たとき、誰が、何を判断するのか。数値が悪化したら、どんな意思決定が必要になるのか。ここまで想像できない指標は、マテリアリティと結び付いていない可能性があります。

・現場に落とす際は「理念」ではなく「判断基準」に翻訳する

現場にとってマテリアリティは、抽象的・遠いと感じられがちです。その場合は、このマテリアリティがあることで日常業務の何が変わるのか。迷ったとき、どちらを選ぶべきか。のヒントになるのかという「判断基準の言葉」に翻訳します。

マテリアリティ特定は、確かに難しいテーマです。しかしそれは、担当者の能力の問題ではなく、経営そのものに踏み込む、全社員に関係するテーマだからこそ難しいのです。だからこそ、一人で抱え込むのではなく、対話を通じて、サステナビリティを経営の中核に据えるプロセスを設計していくことが、これからますます重要になっていくのではないでしょうか。

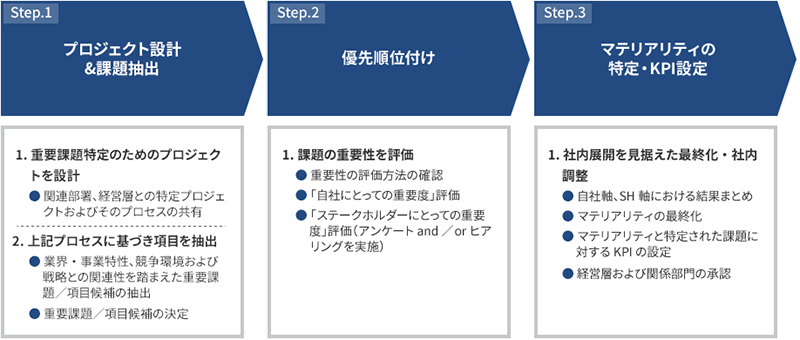

経営の意思決定に、そして自分事化につながるマテリアリティ特定プロセスを弊社とともに考えてみてはいかがでしょうか。弊社では概略以下のステップにより、お客さまのマテリアリティ特定をご支援いたします。

マテリアリティの特定および開示に関してより詳しい情報をお知りになりたい方・ご支援を希望される方は、以下のリンクからお問い合わせください。