- ホーム>

- サービス>

- コンサルティング>

- 統合報告支援サービス>

- 非財務情報開示の現状分析

報告とコミュニケーション

非財務情報開示の現状分析

スチュワードシップコード、ガバナンスコードの導入は、インデックスなどを重用してきた従来のSRI投資家ではなく、圧倒的な投資残高を、開示情報に基づいて運用するメインストリームの機関投資家のESG投資を推進する動きです。長期志向の投資家にアピールするためには、漏れないESG・非財務情報の開示やCSR活動の取り組みを目指していく必要があり、クレアンではESG開示情報のべンチマーク比較分析も提供しています。各種CSRフレームワークやSRIインデックスに対応した分析は、投資家だけでなく、マルチステークホルダーへの評価向上につながります。今後は、中長期の価値創造ストーリーに展開できる情報は、統合報告書に掲載し、それ以外は、ウェブやデータブックなどで開示していくアプローチが有効になります。長期志向の投資家の持株比率を高めることは、ショートターミズムに煩わされない長期的観点からの経営資源の活用を可能とし、経営理念の実現やサステナビリティへの貢献につながるものと考えられます。

基本的な考え方

- 企業が開示している非財務情報を基にした、投資家側からの評価や格付け等の動きが活発化しています。

- 上記の動きに対応していくために、非財務情報の開示状況を、情報量・バウンダリー、媒体・アクセス性等により、評価していきます。

- 併せて、同業他社についても評価を行うことで、自社の相対的なレベルを把握することが可能です。

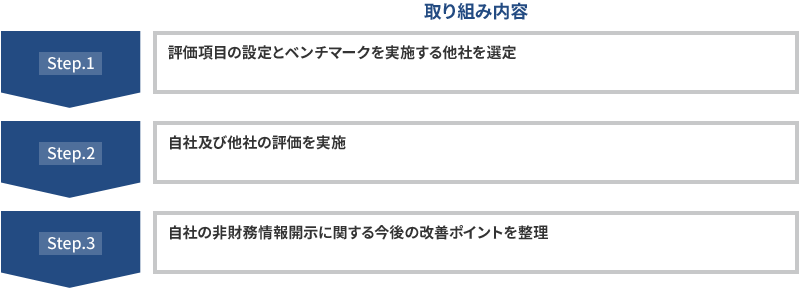

実施イメージ(想定期間:1~2ヶ月)

- 企業コミュニケーション全体戦略策定と併せて実施するとより効果的です。