- ホーム>

- サービス>

- コンサルティング>

- 統合報告支援サービス>

- 統合報告における重要課題の特定・KPIの設定

報告とコミュニケーション

統合報告における重要課題の特定・KPIの設定

企業活動は、経済的収益を生むことだけが目的ではなく、社会に有用な製品・サービスを開発し提供すること、雇用を創出すること、地域社会への貢献や環境保全など、様々な「価値」を創造するプロセスであると言えます。統合報告書では、そうした価値創造に大きな影響をおよぼすリスク・機会などを、重要課題(material matter)として特定し、それらによる影響の度合いや、自社としての取組みを報告することが求められます。

また、重要課題への取組みは、目指す姿や方向性を示した上で、それに向けての取組の進捗を示すKPIを使って示すと、より客観的・具体的な報告が可能となります。

クレアンでは、CSRの分野で多くの企業の「マテリアリティ」やKPIの策定に関わってきた経験を踏まえ、統合報告における重要課題の特定・KPIの設定を御支援します。

基本的な考え方

- 報告では、価値創造に影響する重要課題(マテリアリティ)を特定することが、IIRCのフレームワークでも求められています。

- 特定したマテリアリティを、経営層がモニタリング・マネジメントしていくためには、KPIの設定が有効です。

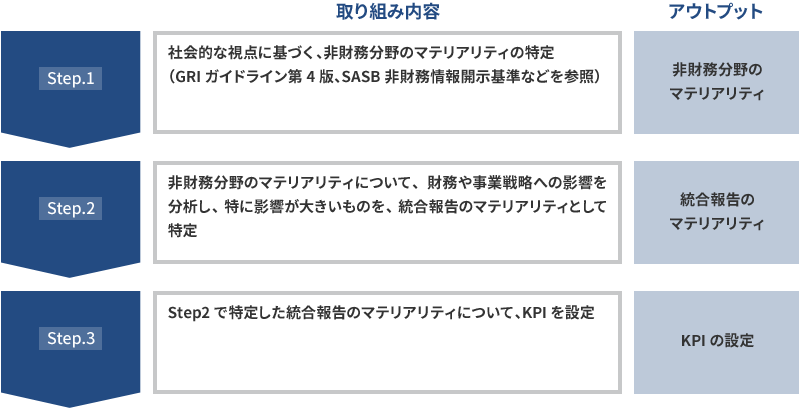

実施イメージ(想定期間:5~6ヶ月)